Desde mediados de la década de 2000 y con mayor intensidad en los últimos años, el mapa del consumo mundial de vinos exhibió una transformación sostenida: los paladares y las prácticas de compra se están inclinando hacia opciones más ligeras, frescas y con menor graduación alcohólica. Esa preferencia se tradujo en un crecimiento relativo de los vinos blancos y rosados frente a la pérdida de atractivo de muchos tintos tradicionales.

Esta tendencia no es homogénea por regiones ni está a salvo de oscilaciones puntuales -comoprecios, logística y cosechas-, pero conforma una señal clara sobre qué buscan hoy amplios segmentos de consumidores: quieren bebidas que acompañen estilos de vida más sanos y comidas más livianas, y opciones más versátiles para el día a día.

Las cifras y los estudios internacionales ayudan a poner en perspectiva el fenómeno, que ya tiene su reflejo en las estadísticas sobre las ventas de vinos de Argentina al exterior.

Respecto de las exportaciones locales de vinos, los blancos también juegan su propio partido, acompañando las nuevas preferencias de los consumidores globales a los que apuntan las bodegas exportadoras.

Las cifras más recientes publicadas por el Instituto Nacional de Vitivinicultura indican que en el acumulado entre enero y octubre de este año el volumen total de exportaciones de vino retrocedió 5,1% respecto del mismo período de 2024.

Sin embargo, al analizar la composición de esos envíos al exterior surge que los vinos de color cayeron 6,2% interanual. En cambio, los blancos se mantuvieron sin variación en el mismo período de comparación.

La cifra absoluta de blancos exportados sumó algo más de 22 millones de litros, que representaron el 18% del total exportado. Esto incluye blancos sin mención varietal, blancos varietales y espumosos que tuvieron comportamientos dispares dentro del total de ese segmento.

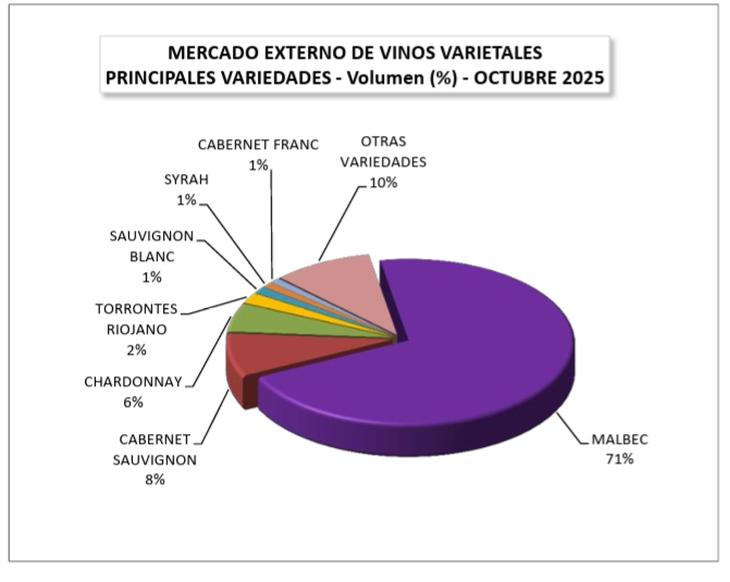

De todos modos, la información del INV demuestra que el malbec sigue siendo por lejos la cepa insignia de Argentina, con una participación del 70,5% del volumen total exportado. Le sigue otro tinto, el cabernet sauvignon (8,4%).

Pero los blancos no se quedan tan atrás. Aparecen ranqueados en el tercero, cuarto y quinto lugar: chardonnay (5,6%), torrontés riojano (2,1%) y sauvignon blanc (1,4%).

El avance de los blancos en el contexto global

Según datos de la Organización Internacional de la Viña y el Vino (OIV) y su seguimiento del mercado, el consumo global logró registrar en las últimas décadas un aumento significativo en la participación de blancos y rosados: estas categorías han venido creciendo en volumen en las últimas dos décadas, mientras que el consumo de tintos muestra una tendencia decreciente respecto a su pico anterior.

Esa evolución explica por qué en muchos mercados el rosado y el blanco ya representan una porción mayoritaria del volumen consumido en determinadas ventanas temporales.

Una lectura extendida entre los expertos es que los consumidores buscan perfiles más “frescos” y menos ceremoniosos, que encajan mejor con estilos de vida urbanos y con comidas menos copiosas.

Varias fuerzas explican este giro. En primer lugar, el cambio generacional: los adultos jóvenes (millennials y la generación Z) tienden a consumir menos alcohol en volumen que generaciones anteriores y buscan experiencias que prioricen la moderación, la salud y la diversidad de formatos.

En paralelo, la ola del “wellness” y la atención a la ingesta calórica y alcohólica hace que muchas personas reduzcan la cantidad de alcohol por ocasión o que prefieran bebidas de menor graduación.

Estudios y revisiones recientes sobre el uso de bebidas bajas o sin alcohol subrayan que entre 2020 y 2024 se intensificó el traslado hacia alternativas con menos alcohol como estrategia para moderar el consumo, un cambio que se observa de forma especial entre adultos preocupados por su salud y bienestar.

En segundo lugar, la oferta industrial respondió con rapidez a estos cambios: productores y distribuidores impulsaron gamas de vinos con menor graduación alcohólica, etiquetas “low-alcohol” y “alcohol-free”, así como formatos prácticos (latas, envases retornables) que favorecen el consumo cotidiano en contextos informales.

Ese movimiento comercial se beneficia además de una mayor educación del consumidor sobre estilos de vino alternativos, y de la innovación en procesos de vinificación que permiten preservar aromas y estructura sin elevar la graduación alcohólica hasta los niveles de los tintos más concentrados.

El resultado es una oferta más amplia y visible en góndolas y cartas de restaurantes que facilita la elección por lo “ligero”.

Un tercer factor es el impacto del clima y la viticultura. El cambio climático ha ejercido presión sobre las uvas y los rendimientos en muchas regiones: olas de calor y maduraciones aceleradas contribuyeron a elevar el contenido alcohólico natural de algunas cosechas, especialmente las de variedades para tintos. Esto genera vinos con perfiles más “pesados” que no siempre encajan con la demanda contemporánea de frescura.

Esa tensión entre lo que produce el viñedo y lo que pide el mercado alimenta una preferencia por vinos cuyo perfil sensorial es más directo y liviano, o por propuestas de viticultura y enología que buscan controlar la extracción y mantener la acidez.

La crisis de volumen global -con datos que muestran una caída significativa del consumo total de vinos en 2023 respecto a años previos- también hace más complejo el panorama.

Factores geopolíticos, alzas de precios y problemas logísticos presionaron el mercado, obligando tanto a consumidores a racionalizar compras como a bodegas a repensar gamas y canales.

En ese contexto, hay categorías que ofrecen menor “riesgo” para consumo regular, como son los vinos para beber a diario, con menor complejidad y precios moderados.

Este tipo de vinos logró mantener o, en algunos casos, aumentar su cuota relativa frente a segmentos premium que dependen más de cenas y eventos.

El rosado fue durante más de una década la “estrella” del crecimiento en mercados como Estados Unidos, Reino Unido y Francia, promovido por estrategias de marketing que lo asociaron a consumo informal, gastronomía veraniega y una estética visual atractiva para audiencias jóvenes.

En los últimos años esa expansión mostró signos de estabilización y en algunos lugares cierta moderación, pero globalmente el rosado sigue siendo mejor aceptado que muchos tintos pesados porque encaja con comidas ligeras, climas cálidos y el consumo social diurno.

Además, las categorías espumosas y el prosecco mantuvieron su atractivo para celebraciones y consumo en barra, lo que complementa la demanda por perfiles menos intensos.

La ola de vinos orgánicos también juega su partido

La transformación del consumo también abrió espacio a nuevas subcategorías: los vinos “naturales” y las etiquetas con prácticas orgánicas o biodinámicas, que ganaron atención entre un segmento de consumidores que valora la sostenibilidad y la transparencia en la cadena productiva.

Aunque no son necesariamente de baja graduación, sí comparten con los blancos y rosados una imagen de autenticidad y proximidad que seduce a consumidores urbanos y comprometidos con la alimentación responsable.

Además, la diversificación de formatos, como la botella pequeña, las lata premium, el bag-in-box de calidad, hizo más fácil que la gente incorpore vino en contextos más variados, desde comidas al aire libre hasta consumo doméstico en pequeñas porciones que favorecen la moderación.

Desde la óptica de la salud pública, la mayor disponibilidad de opciones de menor alcohol y la creciente adopción de bebidas sin alcohol son señales bien recibidas por quienes promueven la reducción de daños ligados al consumo.

Investigaciones recientes citadas en fuentes de la industria muestran un crecimiento en la adopción de estas alternativas entre personas que buscan reducir su ingesta alcohólica pero mantener rituales sociales asociados a beber.

Ese fenómeno explica por qué las grandes compañías y pequeños productores siguen incorporando líneas como “0%” o “low-ABV” y por qué las cadenas de supermercados y muchos restaurantes ampliaron su surtido para atender a una demanda que ya no es marginal.

No obstante, el panorama no es homogéneo y las particularidades todavía se mantienen: en regiones con tradición de consumo de tintos, como algunas zonas de Francia, Italia y España, la caída de consumo de tintos puede ser más lenta.

En mercados emergentes la dinámica también depende del acceso y del poder adquisitivo. En muchos casos, por razones puramente aspiracionales, el consumo puede orientarse a vinos importados de alta gama que no siempre coinciden con la tendencia global hacia lo ligero.

Además, la elasticidad de precios y la volatilidad de la oferta, a veces condicionada por cosechas afectadas por el clima, pueden revertir temporalmente las preferencias del comprador.