La trayectoria de la tasa de inflación de 2023 es cada vez más parecida a la de 1989. El INDEC confirmó que la variación mensual del IPC marcó un aumento del 12,4% en agosto, oficialmente la cifra más extrema desde febrero de 1991 y nuevamente poniendo al país en un régimen de inflación de dos dígitos mensuales.

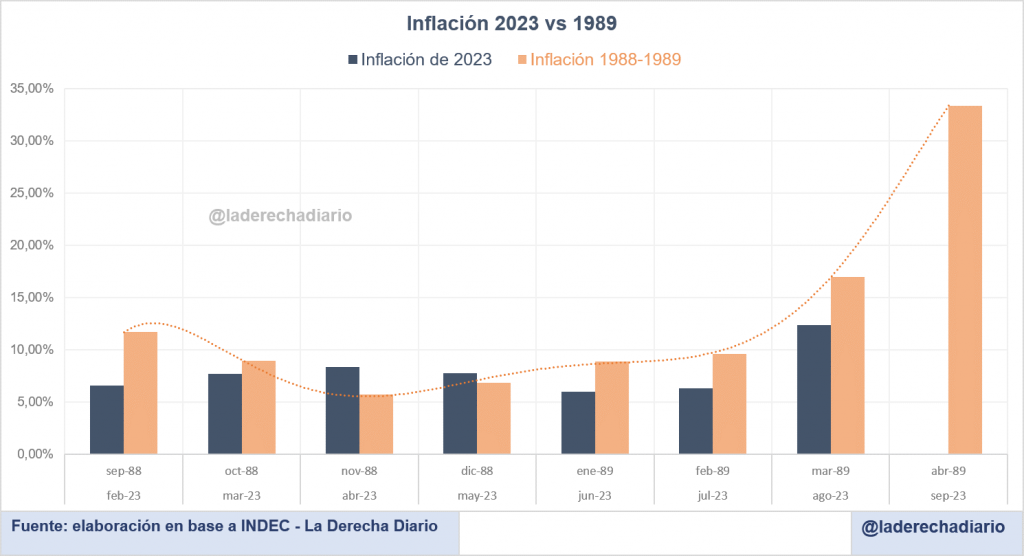

Entre septiembre de 1988 y febrero de 1989, durante el período de duración del llamado “Plan Primavera”, la tasa de inflación mensual registró valores muy similares a los que mantuvo Argentina a lo largo de este año. El riesgo de espiralización es latente, y ya no parece nada descabellado que la subida de precios se descontrole en los últimos meses del año.

Sin ningún tipo de ancla nominal, la espiralización podría abrirse camino del mismo modo en que lo hizo entre 1989 y 1990. Para comparar, se puede poner el mes de septiembre de 1988 a la par de febrero del 2023, y el nivel de precios evoluciona prácticamente de manera idéntica hasta el mes de agosto 2023, comparado con lo que fue marzo de 1989.

Mientras que la inflación de agosto se registró en 12,4%, la de marzo de 1989 fue de poco más de 15 puntos. En el mes previo, en julio, había sido del 6,3% mientras que la de febrero de 1989 fue del 9,6%. En junio de 6,0% y la de enero del 89 de 8,9%. La variación del crecimiento es prácticamente la misma.

Pero el hecho más preocupante no es la coincidencia de las tasas de variación mensual de los precios, sino más bien que las condiciones de partida a nivel macroeconómico son peligrosamente similares a las que había en aquella época.

Inflación mensual en 1989 y en 2023.

Existen por lo menos tres elementos que coinciden entre el punto de partida de 1989 y la situación que atraviesa el país actualmente:

Devaluación inminente del tipo de cambio oficial

Una de las razones más palpables de la hiper de 1989 fue la caótica devaluación que se desató en el mes de marzo. Al día de hoy, el ministro Massa devaluó el tipo de cambio hacia la tercera semana de agosto y anunció un nuevo congelamiento hasta la segunda semana de noviembre.

Al cabo de este período, la expectativa de devaluación es casi un certeza, y sin lugar a dudas la tasa de inflación demostrará una nueva aceleración a partir de este mes. Esto se suma al vencimiento de los congelamientos en combustibles, prepagas, tarifas de servicios públicos y Precios Justos, todo al mismo tiempo.

Corte abrupto del financiamiento externo

Hacia fines de 1988 y principios de 1989 Argentina sufrió el cese de una serie de desembolsos que habían sido programados por el Banco Mundial, en respuesta al incumplimiento sistemático de las metas fiscales por el Gobierno de Alfonsín.

La historia parece volver a repetirse, porque el equipo del ministro Massa dispuso un arsenal de medidas fiscales que avanzan en la dirección diametralmente opuesta de lo que pedía el FMI para cumplir la meta de fin de año. Si el Fondo Monetario cortara el financiamiento, el efecto sobre el Riesgo País y las expectativas de inflación podría ser explosivo, precipitando una caótica caída de la demanda de pesos.

Deuda remunerada del Banco Central en niveles récord

Los pasivos remunerados del Banco Central llegaron a representar el 270% de la base monetaria hacia el año 1989, y se llegó a registrar un déficit cuasi-fiscal de casi 6 puntos del PBI por el pago de los intereses devengados de esa deuda.

En pleno 2023, esta vez la deuda remunerada del BCRA supera el 300% de la base monetaria, y los intereses de las Leliq y otros instrumentos superan los 5 puntos del producto, abonando una tasa efectiva anual en torno al 210% (118% nominal desde agosto).

En una eventual situación de pánico y caída de la demanda de pesos, ya sea por una devaluación, por un incumplimiento con el FMI, por un cimbronazo político, o por las tres cosas al mismo tiempo, se corre el riesgo de que esta deuda no pueda removerse y en consecuencia el Banco Central perdería completamente el control de la oferta monetaria.